Анализ рынка мебели и древесины

Опубликовано: 23.08.2018

Российский мебельный рынок – один из самых конкурентных: на нем представлены как крупные фабрики, изготовляющие мебель серийно, так и мелкие предприниматели, работающие по индивидуальным заказам. Потенциал развития отрасли довольно велик, но спрос на мебель у россиян остается на низком уровне (в сравнении с европейскими странами). Объем мирового мебельного рынка превышает 200 млрд. евро в год, а доля РФ в нем меньше 1%.

Фошань 👉 Мировой Рынок Мебели 👈 в Китае!

Несмотря на ежегодное появление десятков новых игроков на мебельном рынке, около 65% рынка деревянной мебели принадлежит отечественному производителю. В чем причина такого патриотизма наших соотечественников?

Мебельный бизнес - с чего начать? Мониторинг спроса на рынке мебели.

— Ответ традиционен: более низкая стоимость продукта по сравнению с импортными аналогами.

Анализ потребительского спроса

По данным консалтинговой компании Intesco Research Group, рынок деревянной мебели с 2010 года имеет стойкую тенденцию роста (за 3 года увеличился в 1,7 раз). Это связано как с ростом строительства жилищного фонда, так и с увеличением доходов населения. Деревянная мебель будет всегда пользоваться спросом: она красива, натуральна и предлагает широкий модельный ряд дизайнов под любой интерьерный стиль. Кроме того, за счет использования различных материалов (ДСП, ДВП, ЛДСП, МДФ), производство можно удешевить, привлекая покупателей с различными финансовыми возможностями.

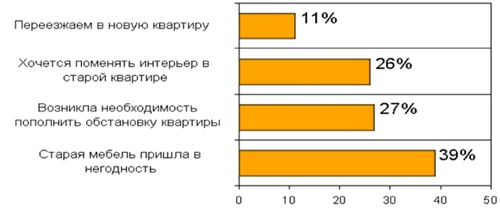

Последние три года отмечается не только высокая активность покупателей, а и их готовность к обновлениям меблировки своих жилищ, даже если гарнитуры сохраняют вполне презентабельный вид. Анализ причин, побудивших сделать покупку новой мебели, графически будет выглядеть так:

Сегодня многие готовы сменить мягкую мебель через 4 года эксплуатации, корпусную – через 5. Наиболее часто обновляют детские комнаты — каждые 2-3 года. Наиболее редко – мебель для ванны, кухни и спальни (раз на 5-7 лет).

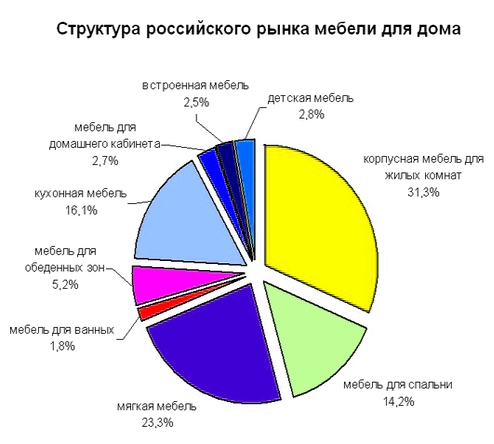

В структуре спроса лидируют такие позиции:

корпусная мебель для жилых комнат (31,3%); мягкая мебель (23,3%); кухни (16,1%); спальни (14,2%).

Что касается выбора материалов, то в спросе на деревянную мебель лидирует продукция среднего и низкого ценового диапазона (и соответствующего качества), которая занимает более 75%.рынка. При этом большую часть спроса удовлетворяют предложения малого и среднего бизнеса, которые изготовляют мебель по индивидуальным заказам. Серийное же производство постепенно сдает позиции. Основная причина (помимо износа старых линий) – изменение вкуса наших соотечественников. Если раньше основу спроса составляла классическая мебель простых геометрических пропорций и преимущественно темных цветов, то сегодня народ жаждет эксклюзивности и яркой индивидуальности в обстановке интерьера.

Прослеживается четкая тенденция: сегодняшний потребитель уже не разделяет мебель по принципу «наша или импортная».

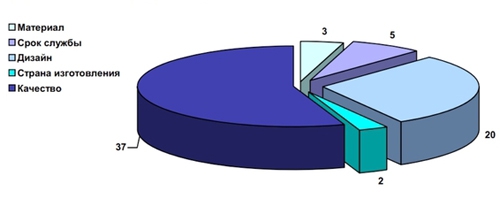

Покупателя интересует, прежде всего:

качество материала и фурнитуры; цена; внешний вид; сервис и дополнительные услуги (возможность выбора цвета, материала, оттенка, размера под определенные параметры).

Ориентация на бренд сохранилась только у обеспеченных людей, для которых покупка мебели одновременно является и вопросом престижа. Выбор «высшего класса» основывается на известности фирмы или популярности страны-производителя в определенных социальных кругах.

Конкуренция из-за кордона

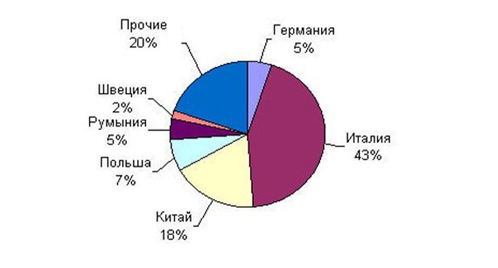

Первое место по продажам импортной продукции из Европы по итогам 2012 г принадлежит Италии (впрочем, как и последние несколько лет).

Тройку лидеров дополняет Китай и Польша. Пользуется спросом украинская и белорусская мебель, но отсюда же идет и большое количество «серого» импорта, как и из азиатских стран в восточные регионы.

Традиционно, дорогая импортная мебель пользуется активным спросом в Москве и Санкт-Петербурге, тогда как в регионах лидируют отечественные производители. Вступление России в ВТО существенно не изменило структуру импорта-экспорта. Правда, если раньше импортная мебель была представлена преимущественно в сегменте премиум-класса, а отечественные производители лидировали в нише товаров низкого и среднего ценового диапазона, то сейчас на рынке появляется все больше продукции средней стоимости иностранного производства.

Одна из крупнейших корпораций, работающих в расчете на среднего потребителя – группа «Swedwood», входящая в состав корпорации IKEA. Особенность в том, что часть производства расположена на территории России, а продукция отпускается как на отечественный рынок, так и экспортируется в страны Скандинавии.

Структура отечественного рынка деревянной мебели

Как уже упоминалось, около 65% российского рынка мебели принадлежит отечественному производителю. Всего на российском мебельном рынке представлено около 2500 компаний, изготавливающих мебель из дерева. Из них только 15 относятся к крупным игрокам с объемами производства, превышающими 1 млдр. руб/год. Около двух сотен предприятий с объемами 0,3-1млдр.руб./год относятся к среднему бизнесу. Крупнейшие отечественные производители: Электрогорскмебель, ОАО «Шатура , московская мебельная фабрика «Ольховская», дубнинская «Экомебель», воронежская «Мебель Черноземья», «Эванти», Первая мебельная фабрика, Производственная компания «Дятьково», фабрика «Катюша», ЗАО «Боровичи-Мебель», ООО «Мебельная фабрика Мария», «МИАС мебель».

В структуре производства деревянной мебели выделяют два основных региона, в которых расположено большинство мебельных предприятий:

Москва и область (около 30% выпуска мебели в стране); Санкт-Петербург и область (около 17%).Деревянную мебель Россия экспортирует преимущественно в страны СНГ (Украину, Узбекистан, Казахстан, Белоруссию), а также – Скандинавию, где ценятся изделия из экологической древесины.

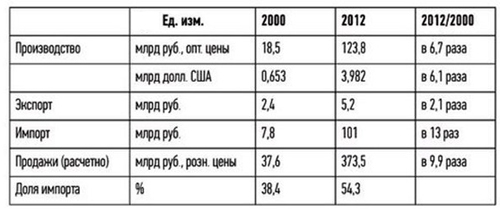

Рынок в цифрах

По данным аналитиков Ассоциации предприятий мебельной и деревообрабатывающем промышленности, средние показатели рентабельности производства деревянной мебели находятся на уровне 10%. При этом работа по индивидуальным заказам более прибыльна на единицу продукции (в среднем, 130% или 2,30 руб. прибыли на 1 руб. затрат). Серийное производство приносит около 70% прибыли (1,7 руб. за вложенный 1 руб.), но за счет массового потока оно выходит выгодней.

Но эти показатели весьма условны, поскольку все зависит не только от вида продукции и спроса на неё, а и от огромного количества других факторов: наличие конкуренции в данной отрасли на конкретном рынке сбыта, цены на сырье, стоимость аренды и энергоресурсов и т.д.

Проблемы и перспективы развития отрасли

1. Рынок мебели активно развивается

Все большим спросом пользуется мебель из натуральных материалов, в том числе, из древесного массива. А вот ДСП постепенно вытесняется с рынка деревянной мебели более качественным, современным и экологическим материалом — МДФ. Некоторые торговые центры даже строят на этом рекламные акции, заявляя, что у них не продают мебель из ДСП (правда, это не мешает производителям использовать как ДСП, так и ДВП при внутренней отделке).

Но так как мебель из ДСП и МДФ значительно отличаются по цене за счет себестоимости материалов (ДСП – отечественного производства, МДФ – преимущественно, импортного), этот процесс затянется не на один год. К примеру, в Европе на 1 м3 мебели из МДФ до сих пор приходится около 2,3 м3 ДСП. У нас эти показатели выше: на 1 м3 МДФ – около 4 м3 ДСП.

2. Доверие потребителя к отечественному производителю достаточно высоко

В стране есть и доступная рабочая сила, и огромный рынок сбыта. Правда, многие материальные ресурсы приходится закупать у импортных поставщиков, поскольку наша деревообрабатывающая промышленность, несмотря на наличие сырьевой базы, не в состоянии обеспечить продукцию высокого качества. Если потребность мебельной промышленности в ДСП и ДВП ещё можно удовлетворить за счет отечественного производства, то более современные материалы (МДФ и даже мебельный щит) около 85% закупаются за рубежом. Парадокс богатства природных ресурсов страны и отсутствия деревянной материальной базы объясняется тем, что производственные мощности деревообрабатывающих заводов устарели, а модернизация идет слишком медленными темпами, чтобы обеспечить мебельную отрасль необходимыми ей объемами сырья.

3. При существующей конкуренции требуется достаточно большие инвестиции для входа в мебельный бизнес

Срок окупаемости среднего производства в 2-3 года считается хорошим показателем. Единственным шансом получить быструю прибыль – предложить потребителю принципиально новый продукт, которого до сих пор на рынке не было. Второй вариант – малое производство мебели под заказ, которое не интересно солидным предприятиям.

4. Стабильность между конкурентами

Общая расстановка сил на российском мебельном рынке не меняется уже несколько лет: крупные компании с собственными торговыми центрами, дилерской сетью и сетью франчайзи, прочно удерживают позиции ведущих игроков отрасли. По прогнозам аналитиков, перспектива развития есть только у крупных региональных производителей, мелкие компании будут поглощены или работать «под спрос» в узкопрофильной нише, не представляющей интерес для больших корпораций.

5. Выживаемость

Вопрос «выживаемости» бизнеса зависит от соблюдения качества, быстрого выполнения заказов и гибкости ценовой политики. Крупные производители делают ставку на поток, поэтому мелким фирмам остаются только индивидуальные заказы.

6. У кого преимущества

Наибольшее преимущество и быстрое развитие получат компании с мощной торговой сетью, расположенной не только в мегаполисах и центральном регионе, а и по всей стране.

7. Тематическая направленность производства

Внимание среднего бизнеса рекомендуется сконцентрировать на выборе тематической направленности производства, выпуская авторскую мебель для определенных интерьерных стилей. Например, компания Lumi специализируется на производстве мебели в старинном восточном стиле, но с современной оснасткой, изготавливая раздвижные перегородки-ширмы, столики из бамбука, комоды из вишни, груши и т.д.

И, наконец, все вышеизложенное не означает, что на мебельном рынке уже не осталось места для новичков. Бесспорно, только одно – стартовать в большой бизнес сегодня будет трудно, а развитие малого и среднего – доступно на региональном уровне при правильной организации сбыта и производственных процессов.

Читайте также:

Поделитесь статьей с друзьями: